在这个以诚信为本的时代,相信大多数借款人的逾期行为并非出于本意。

作为普通人,总有周转不开的时候,但长时间处于逾期状态,不仅会对个人信用造成极大的损害,还会引发诸多问题,影响生活甚至连累子女。

逾期后想要缓解还款压力,你还可以选择这条路——协商还款。

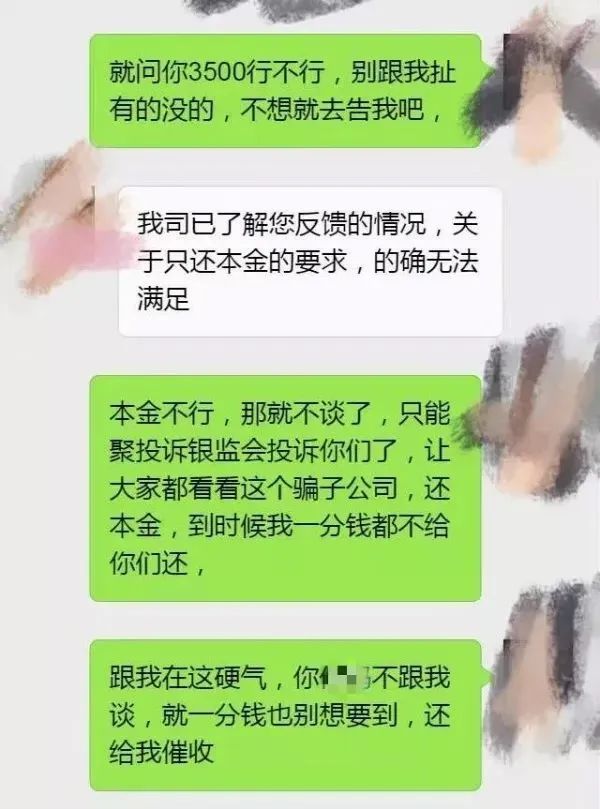

协商还款,也是讲究技巧的。先给伙伴们举一个反例:

(▲截图来源于网络)

逾期本就不占理,上述借款人在沟通过程中,还多次辱骂、威胁客服人员,语气十分强硬,甚至摆出破罐子破摔的姿态,给平台留下“还款意愿差”的负面印象,不难理解为何这次协商会以失败告终。

那么,怎么协商才是正确的姿势呢?

贷款逾期协商的正确姿势

1、尽早协商

逾期之后,时间就是最大的敌人。

虽然各个平台的费率不同,但拖得越久,逾期罚息越高,这是一定的。不仅如此,逾期时间越长,对征信的影响也就越大。

通常情况下,逾期1、2天尚可弥补,超过90天会被认定为“恶意逾期”,以后再想从银行或借贷平台贷款几乎不可能。

所以逾期后正确的做法就是尽快与平台沟通,尽早进入还款环节,不再增加罚息,及时止损。

2、主动协商

贷款逾期后,借款人要及时主动和贷款平台取得联系,说明自己不是恶意逾期,并表示有还款意愿。

借款人主动联系平台时,展现出真诚的沟通态度,平台一般是愿意和借款人进行协商,讨论出一个双方都能接受的方案的。

但如果像上述“反面教材”的借款人那样,逾期后当自己是“大爷”,对客服和平台恶语相向,那协商成功的可能性就会很低。

3、有明确理由

在协商还款时,一味地口头表示自己没钱、还不起是没有多大作用的。最好能提供一些材料,证明自己目前确实无力偿还,并非恶意拖欠。

有了证明材料,协商时才更有说服力,成功率也会随之提高。

4、尽量多还

还款金额一定程度上反映了借款人的还款意愿,因此在能力范围内尽量多还才是正确的做法。

如果单期还款金额过高,那就考虑申请增加还款期数,分摊压力。此外,还可以尝试申请还款优惠,虽然不一定能够获得减免,但仍然值得一试。

沟通讲究方法,不要盲目地提出要求,拿出诚恳的协商态度,才能实现借款人和平台双赢。

随着二代征信系统的上线,百行征信与银行的合作关系日益密切,法律对失信人的惩戒也在逐步升级。这些信息都在告诉我们:个人信用将扮演越来越重要的角色。

避免逾期,珍惜信用已经刻不容缓!

- 信用卡信息咨询

- 扫码添加微信

-

- 星辰说卡

- 扫码关注公众号了解更多产品

-