大家好!今天让小编来大家介绍下关于银监会关于2023信用卡逾期新规定的问题,以下是小编对此问题的归纳整理,让我们一起来看看吧。

文章目录列表:

- 2023年信用卡逾期新规

- 2022年信用卡逾期新政策是什么?

- 征信逾期新规定2023年

- 2023年信用卡逾期新规定

- 信用卡逾期2023年有什么新规定吗?

2023年信用卡逾期新规

信用卡逾期国家政策规定有用违约金替代滞纳金;提高信用卡的量刑标准;最低还款额设置为可低于百分之十;最低金额还款计入信用卡的提现的范围;无利息期可能会超过60天等。

无力偿还信用卡的政策如下:

1.违约金代替滞纳金:新的信用卡法规实施后,逾期产生的滞纳金将被违约金所取代。虽然两者的收费标准均为低于最低还款金额未付部分的5%,但违约金将防止利润滚动。

2.提高信用卡量刑标准:如果信用卡逾期,可能会被追究刑事责任,尤其是恶意透支信用卡,构成信用卡诈骗,然后被逮捕入狱。新的信用卡逾期法规将这一量刑标准从1万元提高到5万元。

3.最低还款额或低于10%:新的信用卡规定出台后,银行的最低还款金额不一定是10%,具体金额由银行自己决定。目前,大多数银行仍将最低还款金额定为10%,有的是5%,甚至更低。

4.设定透支利率的上下限:过去,信用卡的日利率超过免息期为0.05%,而新规则对透支利率设定上下限,上限为日利率0.05%,下限为0.7倍,一般在0.035%-0.05%之间。

5.无息期或超过60天:过去,信用卡的免息期至少为20天,最长不超过56天。但新规实施后,部分银行的免息期可达60天,相当于两个月免费的使用信用卡,对持卡人来说是一件好事。

6.最低还款金额计入信用卡直接提现:过去,信用卡提款不需要一次性还款,但新规定规定,当月提款金额将进入当月最低还款金额,必须一次性还款,否则将逾期。这增加了持卡人的还款压力,因此不要轻易提取现金。

法律依据:

《民法典》第六百六十七条,借款合同是借款人向贷款人借款,到期返还借款并支付利息的合同。

《民法典》第六百六十八条,借款合同应当采用书面形式,但是自然人之间借款另有约定的除外。借款合同的内容一般包括借款种类、币种、用途、数额、利率、期限和还款方式等条款。

《民法典》第六百六十九条,订立借款合同,借款人应当按照贷款人的要求提供与借款有关的业务活动和财务状况的真实情况。

《民法典》第六百七十条,借款的利息不得预先在本金中扣除。利息预先在本金中扣除的,应当按照实际借款数额返还借款并计算利息。

《民法典》第六百七十一条,贷款人未按照约定的日期、数额提供借款,造成借款人损失的,应当赔偿损失。借款人未按照约定的日期、数额收取借款的,应当按照约定的日期、数额支付利息。

《民法典》第六百七十二条,贷款人按照约定可以检查、监督借款的使用情况。借款人应当按照约定向贷款人定期提供有关财务会计报表或者其他资料。

《民法典》第六百七十三条,借款人未按照约定的借款用途使用借款的,贷款人可以停止发放借款、提前收回借款或者解除合同。

2022年信用卡逾期新政策是什么?

一、2022年无力偿还信用卡新政策是什么

2022年无力偿还信用卡的新政策体现在以下5点中。

第一,可申请免息期。按照以往的旧规定,信用卡申请免息息最长只能是60天,最短是在25天,但是在2022的新规中,免息期可以根据实际情况而变。

第二,可以最低还款。持卡用户可以根据自身情况与银行商定一个双方都能够接受的最低还款额。

第三,透支利率区间可以修改。在新规中,透支率范围改为了0.035%~0.05%之间。

第四,量刑标准。在2022年的新规当中,将信用卡欠款金额的量刑标准提升到了5万元。

第五,取消滞纳金。在新的规定当中将滞纳金改为了违约金,违约金会收取最低还款退还部分的5%。

第六,礼貌催收。即使持卡用户出现了逾期行为,银行对于用户的催收只能控制在一天一到两个电话。不能出现暴力催收的行为。

二、信用卡逾期后的处理方式有哪些

信用卡逾期之后的处理方式有以下两种。

第一,分期还款。如果欠款金额比较高,持卡用户的经济能力又较差的时候,可以选择分期还款,将一整期的账单分为多个期数进行偿还。要是有困难情况的话,还可以申请个性化分期还款。

第二,最低还款。如果持卡用户只是在短期内不能够及时全额还款,那么可以选择最低还款,这样可以避免被银行催收,也可以避免被起诉。等到自己的资金到位时了再将欠款全部还上。

三、信用卡逾期后实在没钱还怎么办

信用卡逾期后实在没有钱还可以与银行协商停息挂账。

无论你是欠了谁的钱,终究是要还的,更何况还是欠银行的钱,更是赖不掉。其被银行找上门,倒不如自己协商分期,你可以将自己的困难情况与银行的工作人员讲明,然后表示并非恶意逾期,并且提供相关的证明材料,提出个性化分期还款的申请。

如果你所提供的一切资料都属实,并且符合个性化分期还款的要求,那么银行就会与你签订新的协议,最长可以分为60期来偿还,并且会停止利息的增长,慢慢偿还总有还清的一天。

征信逾期新规定2023年

2023年征信逾期新规定有:1.禁止向第三人授予逾期信息一项增量扩面措施,来相对增加逾期记录的样本数,进而提升对失信行为的约束力。2.建立失信“黑名单”,提供三大制度保障措施,提升失信行为的惩戒力度。3.报告逾期记录的时间要求从原来的“2年内”改为“5年内”。4.本人征信逾期,严重程度要分情况分别认定,一般逾期在90天以内,不会对信用评分造成太大影响。5.收到信用卡逾期通知后,要主动表明还款意愿,不要选择逃避不见,否则可能会被银行起诉。6.信用卡逾期后,要主动和银行联系,表明自己的还款意愿,绝对不能一错再错,抱着侥幸的心理去逃避还款。7.信用卡逾期后,也不能任由不良记录增加,要积极采取补救措施,比如主动和银行协商,达成还款协议,尽量减少影响。8.被列入“失信被执行人”名单,法院可以对其实施限制消费令、限制出境、限制高消费、罚款等措施。希望以上信息对回答您的问题有帮助。

2023年信用卡逾期新规定

关于2023年新规定的信用卡法律有以下内容:

1、逾期还款所产生的滞纳金被违约金取代;

2、信用卡逾期不还或利用信用卡进行诈骗活动的量刑标准提高;

3、最低还款额或低于10%;

4、对透支利率设定上下限;

5、免息期或超60天;

6、信用卡当月取现金额计入本月账单的最低还款额度。另外还有新规定的信用卡诈骗的量刑标准。

关于2023年新规定的信用卡法律有以下内容:

1、逾期还款所产生的滞纳金被违约金取代;

2、信用卡逾期不还或利用信用卡进行诈骗活动的量刑标准提高;

3、最低还款额或低于10%;

4、对透支利率设定上下限;

5、免息期或超60天;

6、信用卡当月取现金额计入本月账单的最低还款额度。另外还有新规定的信用卡诈骗的量刑标准。

信用卡逾期2023年有什么新规定吗?

信用卡逾期2023年新规:

1.罚息改为违约金。

2.提高量刑标准。信用卡的量刑标准从原来的1万元提高到了现在的5万元。

3.最高60期的停息分期。逾期的持卡人可以和银行协商停息分期还款方案。

4.催收。对于持卡人信用卡逾期的情况下,银行不得采用违法催收手段。

1>逾期超过一周:银行会采取降低信用卡额度的方法来提醒你还款。

3>逾期超过一个月但在三个月以内:银行将不会进行直接的催款,而是外包给专业的催收公司。此时就可能会对你的生活造成影响。

4>逾期超过三个月:银行会将你以**罪告上法庭。

二>信用卡逾期立案标准

一般信用卡逾期有两种情况,一种是民事案件,另一种就是刑事案件。具体标准如下

民事立案

民事立案的标准较低,只要逾期用户不符合刑事立案的标准但又逾期不还,银行就可以向法院提起民事诉讼。

刑事立案

三>逾期量刑标准

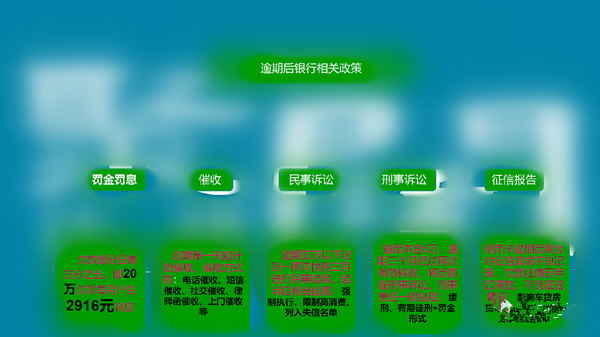

1>逾期金额5万~50万:判处5年以下的有期徒刑,并且将缴纳2万~20万的罚款。

2>逾期金额50万~500万:判处5~10年的有期徒刑,并缴纳5万~15万的罚款。

以上就是小编对于银监会关于2023信用卡逾期新规定问题和相关问题的解答了,银监会关于2023信用卡逾期新规定的问题希望对你有用!如有任何疑问可以添加下方微信咨询

- 信用卡信息咨询

- 扫码添加微信

-

- 星辰说卡

- 扫码关注公众号了解更多产品

-